Vor kurzer Zeit hat die ABN AMRO Bank N.V. bekannt gegeben, dass sie Ihre Marke Moneyou zum Anfang des nächsten Jahres aufgeben wird. Als Erklärung für die Schließung gibt die niederländische Großbank an, dass sie die Marke aufgrund der langanhaltenden Niedrigzins-Politik nicht mehr wirtschaftlich tragen kann.

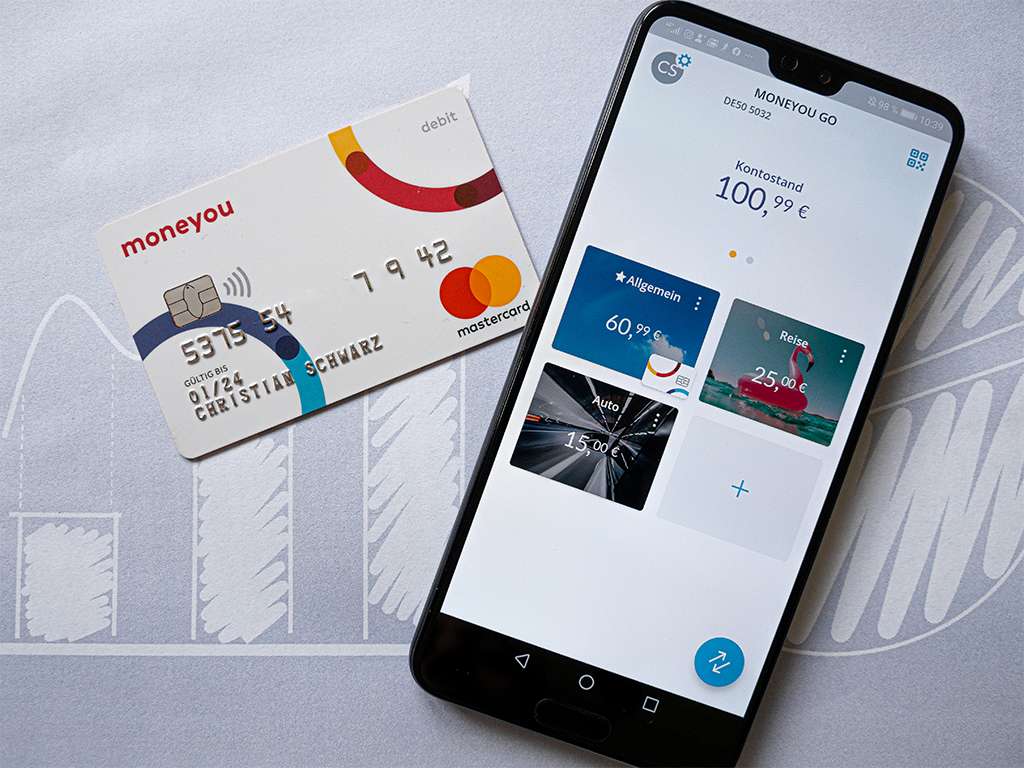

Ich persönlich finde diese Entscheidung etwas Modernes einzustampfen echt schade, denn ich bin erst seit Beginn des Jahres bei Moneyou dabei und bin tatsächlich sehr glücklich mit diesem einfach gehaltenen Smartphone-Banking. Ähnlich wie das Angebot von N26 wird alles über das Smartphone abgehandelt. Überweisungen, das Einrichten von Daueraufträge und zusätzlichen Wallets ist erstaunlich einfach und auch sehr übersichtlich.

Bei Moneyou habe ich die kostenlose Kontoführung auch völlig mit meiner 2-Konten-Strategie ausgenutzt. Mein Einkommen aus meinem Angestelltenverhältnis wird monatlich auf meinem Hauptkonto bei der Sparkasse überwiesen. Das passiert immer zum letzten Werktag eines Monats. Aus strategischen Gründen möchte ich dieses auch noch nicht kündigen und überweise per Dauerauftrag zum 01. des nächsten Monats ca. 80% auf mein Moneyou-Zweitkonto, da das Girokonto bei der Sparkasse leider nicht frei von Kontoführungsgebühren ist.

Auf dem Zweitkonto habe ich dann meine Daueraufträge und Lastschriften für Unterhaltskosten wie Miete, Versicherungen, etc., aber auch für das automatisierte Investieren in die unterschiedlichen Investmentformen wie Wertpapiere (Aktien- und ETF-Sparpläne), P2P-Crowdlending/Crowdinvestment-Plattformen und Notgroschen-Wallet angelegt. Diese Daueraufträge werden dann immer zum 05. des Monats ausgeführt und fahre mit dieser Vorangehensweise erstaunlich gut. Ich habe den 05. gewählt, da dazwischen ein Wochenende oder ein Feiertag (z.B. Neujahr oder 03. Oktober) liegen könnte.

In der vergangenen Woche habe ich bereits ein weiteres Girokonto eröffnet. Das Girokonto bei der Consorsbank wird ab 2021, sobald Moneyou geschlossen hat, dieses Zweitkonto ersetzen. Das Konto bei der Consorsbank habe ich soweit schon vorbereitet und alle Daueraufträge für ab den nächsten Monat angelegt. Dort wird auch mein Cashflow aus meinem Gewerbe #chrizschwarz IT & Media sowie das Digital Income als passives Einkommen einfließen.

Auch die Consorsbank hat keine Kontoführungsgebühren und kann das meiste über die Smartphone-App erledigen. Da ich bereits mein Sparplan-Depot bei der Consorsbank habe, ging die Beantragung und Eröffnung rasend schnell und einfach, da ich mich als Bestandskunde nicht nochmals per Video Ident oder Post Ident verifizieren musste. In der Übersicht kann ich neben meine Vermögensstände von Verrechnungskonto und Depot auch meinen Girokontostand sehen. Das ist für mich nun zentralisiert und noch komfortabler. Ebenfalls kann mit der dazugehörigen Debit-Visa-Karte an Geldautomaten mit Visazeichen Beträge ab 50 Euro kostenlos abgehoben werden. Die Bezahlung kann kontaktlos per Karte oder Smartphone (Apple Pay und Google Pay) erfolgen. Ebenfalls denke ich, dass es wegen der Niedrigzins-Politik weitere Angebote wie das Smartphone-Banking (z. B. das von N26) erwischen könnte. Ich möchte nicht alle 6 Monate deswegen die Bank wechseln müssen und habe mich für die Consorsbank entschieden. Die Consorsbank ist eine Tochter der riesigen BNP Paribas Bank aus Frankreich, die zugleich einer der größten Banken Europas ist. Ich vermute durch diese Tat etwas mehr Beständigkeit eingefahren zu haben.

Links

- Pressmitteilung von Moneyou

- P2P-Crowdlending-Plattformen

- Crowdinvesting-Plattformen

Hinweis: Dieser Artikel enthält keine Werbung noch Handlungsempfehlung und basiert auf meine eigene Maeinung als Privatanleger.