Was sind P2P-Kredite und Crowdlending-Plattformen?

Seit der Banken- und Finanzkrise von 2008 mit der Pleite der Großbank Lehman Brothers (Artikel auf zeit.de) zögern Banken weltweit Kredite hauptsächlich an Privatpersonen auszugeben. Selbstverständlich stehen auf der anderen Seite Privatpersonen, die z.B. mit einem Kredit sich eine Renovierung am Haus, ihren ersten gemeinsamen Urlaub mit dem Partner oder ein neues Auto finanzieren möchten. Aus unterschiedlichen Gründen erteilen die Banken ihnen dennoch keinen Kredit, obwohl die potenziellen Kreditnehmer ihren Kredit auch zurückzahlen können.

Not macht erfinderisch! Der Trend der P2P-Plattformen entstand in den USA, verbreitete sich aber eher in den baltischen Ländern u.a. in Estland, denn sie hatten enorm unter der Banken- und Finanzkrise zu leiden. Nicht die Banken stehen bei den P2P-Plattformen im Fokus, sondern auf beiden Seiten Privatpersonen. Deswegen die Bezeichnung Peer-to-Peer, was übersetzt und Definition so viel bedeutet wie „Gleichgestellter zu Gleichgestellter“ bzw. „Ebenbürtiger zu Ebenbürtiger“. In diesem Fall kann jeder Kreditnehmer oder Kreditgeber sein.

Der Kreditgeber investiert nicht den vollständigen Betrag eines einzelnen Kredits, sondern im Idealfall mit sehr geringen Anteilen in viele unterschiedliche Mikrokredite von möglichst unterschiedlichen Kreditnehmern. Das ist sogar schon ab einen 1 Euro möglich! Und das ist auch schon der Trick. Sofern in vielen, kleinere Investitionen investiert wird, so betreibt der Kreditgeber bzw. Investor gute Risikostreuung bzw. eine gute Diversifikation. Dann ist der Schmerz auch nicht allzu groß, wenn der kleinere Anteil Kredite nicht mehr zurückzahlen können.

Wichtiger Hinweis

geldanlagen-online.de stellt keine Finanz- und Vermögens-Beratung da und spricht keine Empfehlungen zu den einzelnen Finanzprodukten aus. Die vorgestellten Online-Geldanlagen und Verdienstmöglichkeiten im Internet dieser Internetseite basiert lediglich auf Erfahrungen und Einschätzungen meinerseits sowie Erfahrungsaustausch mit anderen Personen.

Auf einigen Seiten handelt es sich um Hochrisiko-Finanzprodukte. Der Erwerb von Vermögensanlagen über P2P-Kredite und Crowdinvesting sind mit erheblichen Risiken verbunden und können zum vollständigen Verlust des eingesetzten Kapitals führen.

Je nachdem für welche P2P-Crowdlending-Plattform(en) Du Dich entscheiden solltest, jede Plattformen bieten unterschiedliche Konditionen und Eigenschaften an. Plattformen wie mintos bieten bei vielen Krediten eine Rückkaufgarantie an oder verlangen weiterhin vom Kreditnehmer Zinsen, damit für Dich die Rendite nicht künstlich geschmälert wird. Das Gute dabei ist, dass Du als Kreditgeber entscheiden kannst, in welche Kredite Du investieren möchtest. Eher in die risikoreicheren mit hoher Rendite-Chance, die eher konservativen mit geringerer Verzinsung oder ein Mix aus allen Bereichen.

Alles geht ganz von allein – Auto-Invest-Funktionen

Das ist neben den teilweise hohen Rendite-Chancen ein weiterer großer Vorteil. Kümmere Dich nicht selbst um den Erwerb der Kredite, sondern lasse es die Auto-Invest-Funktionen für Dich vollbringen. Gebe einfach bei der Einrichtung dieser Funktionen die wichtigen Eckdaten für Deine zu erwerbenden Kredite u.a. maximale Beteiligung pro Kredit, Bereich der Verzinsung und Kreditlaufzeit ein. Danach investiert die Auto-Invest-Funktion eigenständig in Kredite während Du arbeitest, schläfst, isst, feierst oder gemütlich im Urlaub in der Hängematte liegst. Die Auto-Invest-Funktion wird von vielen P2P-Crowdlending-Plattformen angeboten, heißen nur unterschiedlich z.B. Auto-Investor, Auto-Invest oder Portfolio.

Wie bin ich auf die Möglichkeit in P2P-Kredite zu investieren gestoßen?

Ähnlich wie die Jungfrau zum Kinde. Im Grunde fing es damit an, dass ich mir einige Informationen eingeholt habe, wie ich mein Wertpapier-Portfolio optimieren kann. Als moderne Informationsquelle greife ich oft auf diverse, dennoch authentische YouTube-Kanäle zurück. Eines Tages hat plötzlich der YouTube-Algorithmus mir Video-Vorschläge zum Thema P2P-Kredite angeboten und da fing die Neugier an und begann weiter im Internet nach Erfahrungsberichte und Anbietern in Blogs und Foren zu recherchieren.

In der Anfangsphase habe ich geringe Geldbeträge auf unterschiedlichen Plattformen überwiesen. Den Fokus jedoch habe ich auf die beiden P2P-Crowdlending-Plattformen mintos und Bondora gelegt. Sie sind meiner Meinung nach am besten aufgestellt und schreiben laut Recherche gute Umsätze. Es ist keine Garantie, aber ein Indiz dafür, dass mintos und Bondora nicht als erste P2P-Crowdlending-Plattform das Schiff verlassen werden, falls denn der Markt einmal einbrechen sollte.

Mir selbst ist das große Risiko dieser Online-Geldanlage bewusst und werde sicherlich nicht mein Gesamtvermögen auf diesen Plattformen transportieren. Ich sehe die P2P-Crowdlending-Plattformen als gute Rendite-Booster, deren Gewinne zu einem späteren Zeitpunkt in sicheren Geldanlagen (z.B. in ETFs oder Festgeldkonto) übertragen kann. Aber denke daran, es ist auch etwa Zockerei. 😉

P2P-Kredit Vergleich – mintos, Bondora, Estateguru & Co.

Ich habe eine Auflistung von P2P-Crowdlendung-Plattformen mit den wichtigsten Eckdaten erstellt.

| Rendite* | Ort/Land | |

| mintos | 10,05% (Durchschnitt) | Riga, Lettland |

| Bondora | Go & Grow 6,25% p.a. fest | Tallinn, Estland |

| Twino | ab 10% | Lettland |

| auxmoney | 2,5-7% p.a. (abzgl. 1% Gebühr | Düsseldorf, Deutschland |

| Robocash | bis zu 13,3% p.a. | Zagreb, Kroatien |

| Peerberry | 12% p.a. (Durchschnitt) | Vilnius, Litauen |

| NEO Finance | 0,44-22,91% p.a. | Vilnius, Litauen |

| ESTATEGURU | bis 11,29% p.a. | Tallinn, Estland |

| Bergfürst | bis 7,5% p.a. | Berlin, Deutschland |

*angegebene Zinswerte auf der Internetseite der jeweiligen P2P-Crowdlending-Plattform (Stand: 12.11.2021)

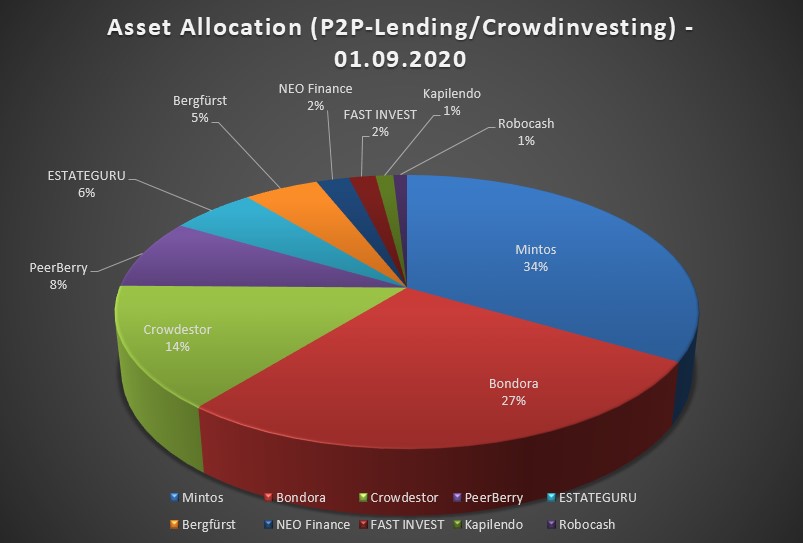

Meine Plattform-Diversifikation

Dieses Diagramm stellt meine Diversifikation der P2P-Crowdlending– und Crowd-Investment-Plattformen dar. Die Anteile werden sich nach und nach hin und her verschieben. Zum Anfang eines Monats werde ich das Diagramm aktualisieren.

Welche sind die besten P2P-Kredit-Plattformen?

Die besten P2P-Kreditplattfomen sind meiner und aktuellen Meinung nach diese hier:

Welche P2P-Kredit-Plattformen sind nicht gut?

Ich investiere in keine weiteren Plattformen mehr, wenn die Rendite nicht stimmt, es zu hohen Ausfällen kommt oder Zinsgutschriften sich Monat für Monat verspäten. Aktuell investiere ich u. a. aus diesen Gründen in folgenden P2P-Kredit-Plattformen nicht mehr:

- FAST INVEST

- Crowdestor

- Invesdor

P2P-Kredite FAQ

Der Anmeldeprozess dauert nur wenige Minuten. Du musst Dich mit einem gültigen Ausweispapier (Personalausweis, Reisepass, etc.) verifizieren lassen. Oftmals ist das nur ein Upload.

Zu dem gültigen Ausweispapier musst Du auch eine gültige Adresse. Ebenso musst Du Dich aufrund des Geldwäsche-Präventionsgesetztes in der EU auch ein gültiges Bankkonto verifizieren lassen. Das passiert oft automatisch mit der ersten Einzahlung auf Mintos, Bondora, etc.

Ja, allerdings sind die Rendite-Chancen eher gering. Beispiele sind auxmoney und Bergfürst.

Für den Start zu Investieren ist meiner Meinung nach das Produkt Go & Grow von Bondora geeignet. Es ist einfach und die Risikostreuung ist gleich inbegriffen. Die Zinsgutschriften erfolgen täglich.

Das ist je nach Plattform unterschiedlich. Weitere Informationen zu P2P-Kredite sind in den weiteren Blog-Artikel zu finden oder besuche meinen YouTube-Kanal. In einigen Videos bin ich auf die Funktionsweise der P2P-Plattformen eingegangen.

19.929,45 EURO – Stand 28.10.2020

Weitere Beiträge zum Thema P2P-Kredite und Investieren

- Mehr Geld mit Kredit (Happy End?)

- 100% mehr Rendite durch P2P-Kredite

- FAST INVEST – Rückzug!

- Mein erstes Jahr als Investor

- 3 Monate P2P-Lending/Crowdinvesting

- Das 1K-Projekt – Wie vermehre ich 1.000 EURO?

- Investieren in P2P-Kredite – Nachhaltigkeit und Sicherheit

- PeerBerry (P2P-Kredite)

- FAST INVEST – Investieren in riskante P2P-Kredite aus England

- 50 EURO Ertrag mit mintos und Bondora

Deine Mithilfe ist gefragt!

Positive oder negative Erfahrungen? Schreibe einfach ein paar Zeilen dazu. Schreibe mir ein Feedback per Mail oder hinterlasse ein Kommentar.

Interessante und hilfreiche Bücher, E-Books und Online-Lektionen zum Thema Investieren und Mindset

- Das „Geld verdienen im Internet“-Buch

- Business Bundle – Erfolgreich, glücklich und finanziell frei

- Geldanlage P2P-Kredite: Grundlagen – Risiken – Investitionsstrategien

- Souverän investieren mit Indexfonds und ETFs

- Der Aktien- und Börsenführerschein

- Die Kunst, über Geld nachzudenken

- Der reichste Mann von Babylon

Schreibe einen Kommentar