Mehr Geld mit Kredit (Happy End?)

Kassenschluss, Game Over! Auch wenn das Projekt noch drei Wochen läuft, kann ich schon einen wirklich sehr positiven Abschlussbericht zu meinem 1K-Projekt schreiben. Einige erinnern sich sicherlich noch daran und haben mich immer wieder nach dem aktuellen Stand gefragt. Ich fasse dennoch kurz zusammen, was dieses 1K-Projekt überhaupt ist.

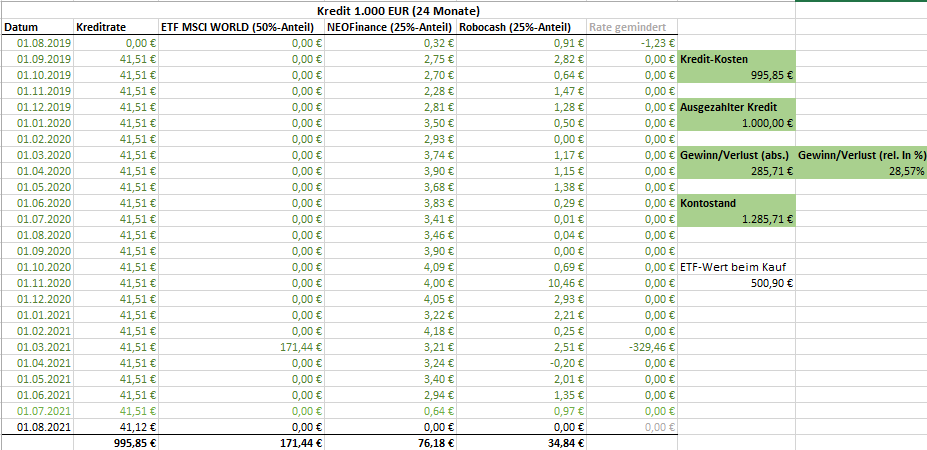

Ich habe in diesem Experiment mit Fremdkapital bzw. mit Fremdkapitalhebel diversifiziert investiert, in der Hoffnung, dass der Ertrag höher ausfällen wird als der fällige Zinsbetrag des Kredits. Schwierig war diese Zielsetzung allerdings nicht, denn ich habe dafür von Smava den 1.000 €-Kredit (24 Monate, -0,4% Zinsen) erhalten. Also sehr gute Startbedingungen, denn durch den Negativzins erhalte ich 1.000 € und muss nur 995,85 € zurückzahlen. Über die zwei Jahre habe ich dann einen Teil in den iShares MSCI World-ETF investiert, den gleichen Anteil in P2P-Kredite.

Was ist ein ETF?

Ein ETF (Exchange Traded Fund) ist ein passiv investierte Fund. Mehr Infos zum Investieren mit ETFs findest Du hier.

Und das Ergebnis? Das Ergebnis kann sich durchaus sehen lassen! Den ETF habe ich bereits im März zu einem guten Kurs mit 171 € Nettorendite von investierten 500,90 € veräußert. Diese Summe von 671,90 € kann mir also niemand mehr nehmen.

Und wie sieht es mit der Performance durch die P2P-Kreditplattformen Robocash und NEOFinance aus? Die dort eingesetzten 500 € als Investitionsmittel beträgt die Rendite derzeit 111,02 €. Auch ein nettes Sümmchen, das einfach nur super ist. Zur Erstellung des Artikels am 09.07.2021 beträgt demnach die Netto-Gesamtrendite 285,71 €, das entspricht 28,57% Gewinn bzw. grob 14,25% Ertrag pro Jahr! Das ist absolut konkurrenzlos zu jedem Sparbuch-Produkt in der heutigen Epoche ächzender Banken.

Theoretisch habe ich mit einem ähnlichen Ergebnis gerechnet und konnte es praktisch mit diesem Experiment belegen, dass es generell möglich ist. Ich denke schon, dass ich wieder mit Fremdkapital investieren werde. Dann mit einer höheren Summe, noch risikogestreuter (diversifiziert) und klar, der Zins muss möglichst niedrig sein, also definitiv nicht mehr als 3%! Außerdem wird das Darlehen maximal so hoch ausfallen, was ich notfalls bei einem Totalausfall stemmen kann.

Beiträge, die Dich sehr wahrscheinlich auch interessieren:

- Das 1K-Projekt – Wie vermehre ich 1.000 EURO?

- smava Vs. check24.de

- Passives Investieren in ETFs

- Investieren in P2P-Kredite – Crowdlending, Erfahrungen, Vergleich

- #thearkproject – ARK INVEST Vs. 10 EURO-Sparpläne

- Bitcoin

Wichtiger Hinweis: Dieser Beitrag stellt mein eigenes Vorgehen dar. Ich schildere meine Meinung und Erfahrung dazu. Es ist keine Aufforderung und auch keine Empfehlung zum Handeln. Die o.g. Investmentwerkzeuge sind teilw. Hochrisiko-Investments, bei den es bis zum Totalverlust führen kann. Wenn Du investierst, dann nur auf Deine eigene Verantwortung, die auch nur Du trägst.

Dieser Beitrag enthält Nennungen und Links zu Dienstleistern und beinhaltet sonst keine weitere Werbung noch bezahlte Partnerschaften. Außerdem beinhaltet dieser Artikel einige Affiliate Links. Bei Verwendung dieser Affilate Links hast Du keinen Nachteil, eher mit einem möglichen Willkommensbonus einen Vorteil. Ebenso kann ich dadurch den Betrieb meines Blog weiterhin garantieren. Damit hilfst Du mir tatsächlich und bedanke mich für jede Unterstützung!