Mit 1 Million in Rente

Eltern und Großeltern können für den Nachwuchs Einiges bewirken und gegen Altersarmut des Kindes vorsorgen. Es ist gar nicht so abwegig, dass das Kind nach 67 Jahren als Millionär sich in den Ruhrstand verabschiedet. Dazu muss gar nicht mal hart investiert werden, wenn die Weltwirtschaft wie bislang weiter funktioniert. Ich nehme Euch mit und gehen meinen Gedankengang gemeinsam durch.

Die Börse hat dazu ein erhebliches Potenzial. Aber halt, es geht nicht ums Zocken oder Spekulieren, sondern um langfristiges Investieren. So machen es auch die staatlichen Rentenfonds in Schweden, Norwegen, USA, Frankreich und Australien.

Also Einzelaktien sind tabu! Ich finde für dieses Vorhaben passt der Index MSCI World sehr gut. Er hat bereits in der Vergangenheit bewiesen, dass es ein guter Performer ist. In den letzten 30 Jahren war bislang stets mit einer durchschnittlichen Performance von fast 8% zu rechnen. Mit einem ETF, vergleichbar als Aktienkorb worin sich mehrere Einzelaktien befinden, dieser den MSCI World nachbildet, ist man direkt in 1.600 Einzelaktien bzw. Unternehmen aus Industrieländern investiert.

Mehr Infos zu ETFs hier entlang!

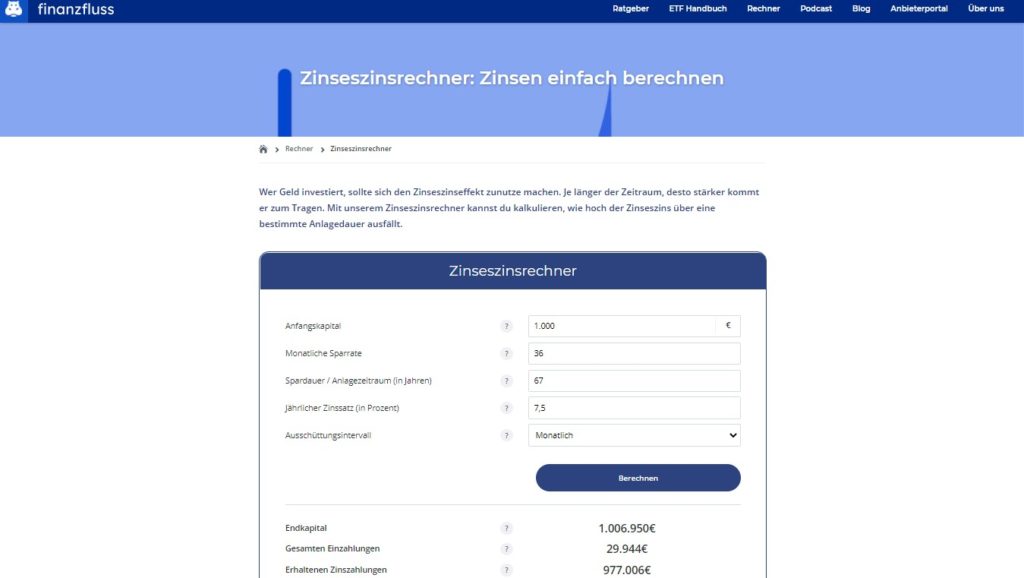

Wie wird mein Kind Millionär? Kommen wir nun zur Rechnung

Anfangs zur Geburt, Taufe etc. erhält das Kind einmalig auf das Depot 1.000 EUR und wird direkt in den ETF MSCI World investiert. Außerdem sollte bestenfalls im 1. Monat ein Sparplan eingerichtet werden, dieser kontinuierlich jeden Monat 36 EUR, z.B. vom Kindergeld, in den gleichen ETF vollautomatisiert Anteile erwirbt. Wenn wir von einem durchschnittlichen, jährlichen Zinssatz von 7,5% ausgehen, dann beträgt das Endkapital nach 67 Jahren 1.006.950 EUR. Das ist die Power des Zinseszinses, denn 29.944 EUR wurden investiert und satte 977.006 Zinsen würde das „Kind in Rente“ mit der o.g. Annahme erhalten.

Es bietet sich an ein Junior-Depot, wie es z. B. die Consorsbank anbietet, zu wählen. Von Anfang an gehört das Depot dem Kind, kann aber darüber erst zum 18. Lebensjahr verfügen. Klar kann das Kind dann jederzeit das Depot liquidieren um z. B. den Führerschein, das erste Auto, Wohnung oder Reise zu finanzieren. Immerhin stehen dem Kind schon verlockende 20.207 EUR zur Verfügung. Das große Ziel ist jedoch geschafft, wenn die Eltern das heranwachsende Kind die Wichtigkeit des Investments und die Kraft des Zinseszinses vermitteln. So, dass das Kind motiviert ist auch nach dem 18. Lebensjahr selbst die 36 EUR oder vielleicht auch mehr per Sparplan weiter in dieses Depot einzuzahlen. Verwendet dabei einen Zinseszinsrechner und spielt einige Szenarien durch. Es wird Einigen die Augen öffnen, was mit Zeit zu erreichen ist.

Quellen:

- Zinseszinsrechner von Finanzfluss

- Finanztip – MSCI World Rendite

- Schwedischer Staatsfond/Rentenfond AP7

- Junior-Depot bei der Consorsbank

Wichtiger Hinweis

geldanlagen-online.de stellt keine Finanz- und Vermögens-Beratung da und spricht keine Empfehlungen zu den einzelnen Finanzprodukten aus. Die vorgestellten Online-Geldanlagen und Verdienstmöglichkeiten im Internet dieser Internetseite basiert lediglich auf Erfahrungen und Einschätzungen meinerseits sowie Erfahrungsaustausch mit anderen Personen.

Auf einigen Seiten handelt es sich um Hochrisiko-Finanzprodukte. Der Erwerb von Vermögensanlagen über P2P-Kredite und Crowdinvesting sind mit erheblichen Risiken verbunden und können zum vollständigen Verlust des eingesetzten Kapitals führen.

Gute Idee, Chris..

die Ausrüstung des Kindes schluckt von Geburt an

Viel Geld

Vielen Dank Liz.

Das stimmt, ohne Zweifel! Vorallem sollte es uns nochmal vor Augen führen, das nicht Geld allein wichtig ist. Geld sehe ich als Werkzeug um mit dem eigentlichen Gut zu handeln, es ist die Zeit! Im Ganzen ist sie begrenzt, sie kann nicht erweitert werden, aber dafür getauscht! Bevor es überhaupt Geld gab, wurde getauscht. Der Tauschhandel ist das älteste Geschäft der Welt und das funktioniert heute noch.

Was steckt in der Arbeit (als Arbeitnehmer)? Deine Arbeitsleistung und somit Deine Zeit! Was ist, wenn man den Spieß einfach umkehrt? Stell Dir vor, Du tauscht Geld gegen Zeit und erhälst somit mehr Freizeit? Ggf. ist es für die Gesundheit gut, neue Orte entdecken, weitere Fähigkeiten zu erlernen und kannst mehr tun und lassen was Du willst. Anfangs ist es immer schwer und man muss es einfach versuchen, zumindest einen kleinen Eurowert für sich arbeiten zu lassen. Wichtig dabei ist es zu investieren und nicht zu sparen. Es ist ein Unterschied, dieser in dem deutschen Schulunterricht (auch im Fach Wirtschaft) einfach nicht unterrichtet wird. So muss jeder „das Investieren“ erst allein erlernen.

Das Beste ist trotzdem so früh wie möglich sich mit der Materie auseinander zu setzen. Ich hätte es mir gewünscht viel früher gestartet zu haben.

VG Chris